車の傷を修理するにはお金がかかりますが、自動車保険(車両保険)に加入していれば、自分でお金を払わず、修理代金を補償してもらえます。

ただし、自動車保険を使うと様々なリスクがあり、長い目で見ると自費で修理したほうがお得な場合があります。

では、どんな時に保険を使うべきか、自動車保険を使う目安はいくらか、鈑金修理代の目安、保険を使う前の注意点をなどを解説していきます。

案内するのは、保険代理店・運輸局認証車検工場を営むオートディラーの「長嶋」です。自動車損害保険募集人資格の他、傷害・火災・生命保険募集資格を持つ保険のエキスパートです。50年の経験をもとに実際に起こった事故トラブルの解決方法を解説しています。

車に傷!! 保険を使うべきか?自動車保険を使う目安を解説

軽い接触事故なら、保険を使わない?

軽い接触事故で傷が少ないから「保険を使わない」と考えるのは危険です。

車の傷は一見、大した事がなくても、押されて内部が破損している場合があります。

さらに、最新装備の車であれば、あらゆるパーツに「センサー」が組み込まれています。

少しの接触でもassy交換(複数のパーツが組み合わされた全部交換)せねばならず、高額な修理代が発生する恐れがあります。

自分で判断せず、修理業者に診てもらいましょう。

また、人身傷害がある事故、自分が加害者になってしまう事故等は、後々面倒なことにならないよう、必ず保険会社に連絡し、保険を使うようにしましょう。

保険会社に事故連絡すると、保険を使う使わないにかかわらず、無料で事故状況の調査・事故相手への対応をしてくれます。

「事故状況」「修理金額」「過失割合」などが把握できてから、保険を使うか使わないか、じっくり決めることができます。

ほとんど修理代がかからない場合は、保険を使わず実費で支払うと良いですね。

では、どのくらいの修理金額なら、保険を使うべきなのでしょうか。

自動車保険を使う目安は「10万円~15万円」

当社では、お客様に

「自動車保険を使う目安は、修理代が10万円~15万円を超えたら」と、アドバイスしています。

古い車で、20万円以上かかるなら買い替えも検討したほうが良いでしょう。

これには、自動車保険を使うリスクが大きく関わっています。

自動車検を使うリスク

車の傷を修理するために、自動車保険を使うと、3等級下がり、保険料が高額になるリスクがあります。

等級って何?

自動車保険は、新規契約は6等級から始まり、1年間、無事故で保険を使わないと1つずつ等級が上がる仕組みになっています。

等級には「無事故割引き・事故あり等級」があり、これにより保険料の割引率が決定されます。

例えば、1年間事故なしだと、1等級上がり無事故割引きが適用され、保険料が安くなります。

ところが事故を起こすと、1事故につき3等級下がります。同時に「事故あり等級」の料率になり、保険料が高額になってしまうんです。

自動車保険を使った場合、実際の保険料計算

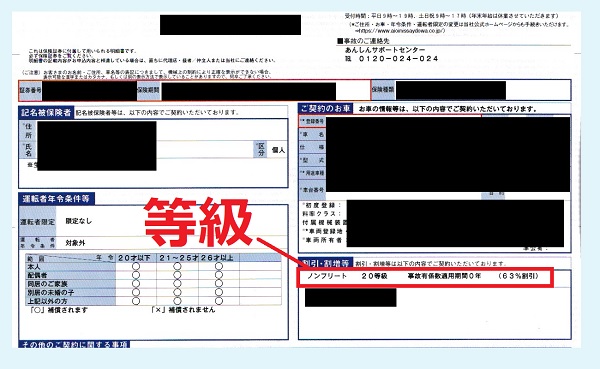

こちらは、あいおいニッセイ自動車損保の等級別割増引率表です。自分の等級の割増引率を見てみましょう。

自分の等級が解らない人は、「自動車保険証券」に記載してあるので見てくださいね。

| 等級 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|---|---|---|---|---|---|---|---|---|---|---|

| 無事故 割引率% | 64% 割増 | 28% 割増 | 12% 割増 | 3% 割引 | 13% 割引 | 19% 割引 | 30% 割引 | 40% 割引 | 43% 割引 | 45% 割引 |

| 事故あり 割引率% | 64% 割増 | 28% 割増 | 12% 割増 | 2% 割引 | 13% 割引 | 19% 割引 | 20% 割引 | 21% 割引 | 22% 割引 | 23% 割引 |

| 等級 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

|---|---|---|---|---|---|---|---|---|---|---|

| 無事故 割引率% | 47% 割引 | 48% 割引 | 49% 割引 | 50% 割引 | 51% 割引 | 52% 割引 | 53% 割引 | 54% 割引 | 55% 割引 | 63% 割引 |

| 事故あり 割引率% | 25% 割引 | 27% 割引 | 29% 割引 | 31% 割引 | 33% 割引 | 36% 割引 | 38% 割引 | 40% 割引 | 42% 割引 | 44% 割引 |

例えば13等級の人が、事故を起こして保険を使うと3等級下がった10等級になります。保険料は49%割引から、23%割引になるので、保険料が上がります。

13等級で51,000円/年の保険料の人が保険を使うと、次継続から77,000円/年になり26,000円も保険料がupしてしまうんですね。

事故あり等級は3年間続く

でも、修理代金が3万円だった場合、

26,000円のUPなら、保険を使おうかしら?

と考える人もいます。

しかし、これは大きな間違いです。

なぜなら、保険料が上がるのは1年間だけではないからです。

「事故あり等級」は3年間続きます。3年後は、元の等級に戻りますが、「事故あり」価格は10年以上にわたって影響し、使わない場合と比べると、かなり高い保険料を支払う事になります。

保険を使った場合と、使わない場合の比較

では、実際に計算してみましょう。

★13等級、保険料51,000円の契約者が、車の傷を修理するために「保険を使った/保険を使わない」場合の保険料の比較です。

| 経過 | 保険を使った場合 | 保険を使わない場合 | 差額 |

|---|---|---|---|

| 1年目 | 保険を使うので3等級下がる 事故あり等級 10等級 77,000円 | 事故なしは1等級上がる 14等級 50,000円 | 27,000円 |

| 2年目 | 事故あり等級 11等級 75,000円 | 15等級 49,000円 | 25,000円 |

| 3年目 | 事故あり等級 12等級 73,000円 | 16等級 48,000円 | 25,000円 |

| 4年目 | 13等級 51,000円 | 17等級 47,000円 | 4,000円 |

| 5年目 | 14等級 50,000円 | 18等級 46,000円 | 4,000円 |

| 6年目 | 15等級 49,000円 | 19等級 45,000円 | 4,000円 |

| 7年目 | 16等級 48,000円 | 20等級 37,000円 | 11,000円 |

| 8年目 | 17等級 47,000円 | 20等級 37,000円 | 10,000円 |

| 9年目 | 18等級 46,000円 | 20等級 37,000円 | 9,000円 |

| 10年目 | 19等級 45,000円 | 20等級 37,000円 | 8,000円 |

| 11年目 | 20等級 37,000円 | 20等級 37,000円 | 0円 |

| 合計 | 計 598,000円 | 計 470,000円 | 差額 128,000円 |

保険を使った場合、3等級下がり10等級になります。

同時に「事故あり料率」となり、ぐんと保険料は上がります。

この後、事故を起こさず1年経過するごとに1等級ずつ上がりますが、3年間は「事故あり等級」としてカウント、高い料率の保険料を支払わなければなりません。

4年目「事故あり等級」を卒業、「無事故割引」が適用され、事故前の保険料51,000円に戻ります。

一方、保険を使わない場合、等級はどんどん上がるので、毎年保険料は安くなります。

保険を「使った場合」、使わない場合の最終等級「20等級」に追いつくのになんと11年。

差額は128,000円にもなりました。

3万円の鈑金代の為に、保険を使うのは損ですね。

「鈑金見積もりが10万円~15万円を超えたら、保険を使ったほうが良い」

と私たち車屋さんが言うのは、この理由からなんです。

3万円の修理なら、自腹で払って自動車保険は「使うべきでない」のは言うまでもありません。

鈑金代の目安と、自動車保険を使う目安

当社のお客様に紹介している鈑金修理代の目安です。自動車保険を使うべきか迷っている人は参考にしてください。

| 傷の程度 | 鈑金代の目安 | 自動車保険を使う目安 |

|---|---|---|

| 小さな傷・えくぼ・へこみ | 15,000円~29,800円 (パール入り10,000円~20,000円増) | 使わない |

| 10cm×10cm程度の傷へこみ | 30,000円~60,000円 (車種・傷の程度により金額が異る) | 使わない |

| 中破 もっとひどいもの 傷のパーツが数カ所 | 1部分 10万円以上 例・新品交換のドア部品代+組み換え・塗装料など 1部分100,000円~ 傷のパーツの数だけ加算されます | 使う |

| 大破・不動車・廃車 | 全損 | 使う |

鈑金見積もり依頼のコツ

一般的に「保険見積もり」となると高額です。

保険会社に請求するので、定価見積もりになるからです。

保険を使うか迷っている人は、修理工場に値段交渉する事をお勧めします。

「保険を使わないかもしれない、自腹で払う場合はいくらですか?」と修理工場に値段交渉すると、良心的な見積もりを提示してくれます。

当社でも、お客様には値引き価格を提示しています。

自動車保険を使う前の注意点

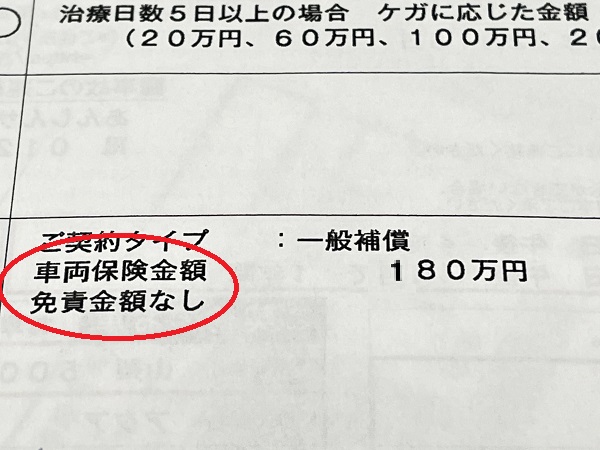

まずは、車両保険がついているか確認しよう!!

自動車保険に加入しているからといって、すべての人が自分の車を無料修理(補償)してもらえるわけではありません。

「車両保険」が付帯されている事が必須です。

自分の車の契約内容を「自動車保険証券」で確認し、「車両保険」が付帯されているか確認してみましょう。

車両保険が付いてないなら

車両保険がまだ付いてない人は、自動車保険に「車両保険」をつけておくと良いですね。

一般的に、「車両保険」をつけると保険料がほぼ倍額になります。

でも、ダイレクト型自動車保険なら、一般的な自動車保険より5万円以上安くなる場合があります。

出来るだけ保険料を抑えて良い保険に入りたいなら、一番安い自動車保険が解る!! 保険スクエアbang!がおすすめです。

テレビCMや広告でよく見るあの大手保険会社17社が比較できます。保険料、補償内容、サービスなどを比べて、家計の節約にお役立てください。

車両保険のタイプによっては、補償されない事も!!

車両保険には2つタイプがあります。自分の加入しているタイプや、事故の形態によっては補償が受けられない場合があるので注意が必要です。

| 車両保険のタイプ | 一般タイプ | 補償限定タイプ (エコノミータイプなど) |

|---|---|---|

| 相手車両との追突・接触 | ◎ | ◎ |

| 当て逃げ | ◎ | ◎ |

| 火災爆発・飛来・落下物 | ◎ | ◎ |

| 盗難・騒擾・暴動 | ◎ | ◎ |

| 台風・竜巻・いたづら | ◎ | ◎ |

| 歩行者との事故 | ◎ | × |

| 電柱・ガードレール | ◎ | × |

| 墜落 転覆 | ◎ | × |

| 地震・津波 | 特約付きなら ◎ | × |

免責額を確認してから、保険を使おう

車両保険には「免責額」が付いている場合があります。「免責額」とは、保険会社が保険金を支払う際に、契約者が自己負担する自己負担額の事です。

たとえば、免責額(自己負担額)が10万円の車両保険に加入していた場合、保険で全額補償してもらえません。10万円の負担は自分でしなければならないので注意が必要です。

また、契約期間中に2度事故を起こして保険を使う場合、初回の事故が「免責なし」でも、2度目の事故は「免責額あり」になるタイプもあります。

自分の車両保険の「免責額」を確認してから、保険を使うか決めると良いですね。

事故カウントが多いと、継続拒否!!

1年の契約期間内に、複数、事故を起こし、その度に保険を使うと、次の更新時に保険会社から継続を拒否されるケースがあります。

当社のお客様で、1年間に3度保険を使い、「次回更新」を断られた方がいます。飲酒運転の場合は、1回で継続拒否されました。

継続拒否されたお客様は、別損保会社でも断られる場合が多いです。

契約期間中、すでに何度も事故を起こし保険を使っている方は、継続拒否され保険難民になる恐れがあります。どうしても高額な補償になる場合以外は、保険を使わない方が良いですね。

実際に、自動車保険の「引受拒否」されたケースや、対処法は別ページで詳しく解説しているので参考にしてください。